REER, CELI, REEE à quoi ça sert ?

2025-07-03

REER, CELI, REEE :

Comprendre les régimes d’épargne et choisir le bon pour vos objectifs financiers

L’un des piliers de la planification financière au Québec, c’est de savoir utiliser les bons régimes d’épargne. Entre le REER (régime enregistré d’épargne-retraite), le CELI (compte d’épargne libre d’impôt), le REEE (régime enregistré d’épargne-études), le CRI (compte de retraite immobilisé) et le FERR (fonds enregistré de revenu de retraite), plusieurs Québécois se demandent les tenants et aboutissants de chacun. Voici un guide pour vous aider à y voir plus clair.

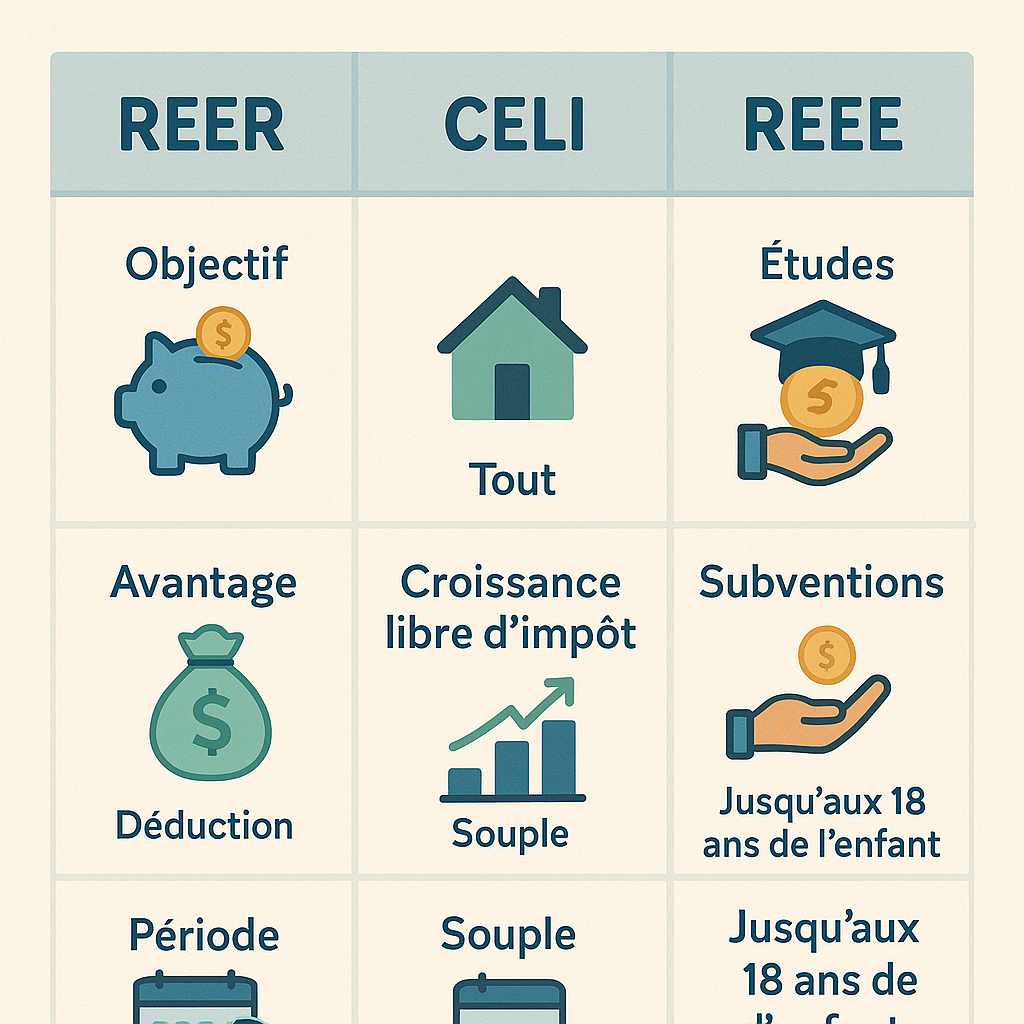

1. Le REER : un outil puissant pour la retraite et les économies d’impôt

Le REER permet de réduire votre revenu imposable pendant les années où vous travaillez, tout en mettant de l’argent de côté pour la retraite. Vos cotisations sont déductibles d’impôt, et les sommes placées croissent à l’abri de l’impôt jusqu’au moment du retrait.

Idéal pour :

-Les personnes ayant un revenu moyen ou élevé;

-Les travailleurs qui veulent maximiser leur retour d’impôt;

-Ceux qui souhaitent acheter une première maison (régime d’accession à la propriété);

Avantage clé : L’économie d’impôt immédiate peut être réinvestie pour accélérer la croissance de vos placements.

À noter : Une fois à la retraite, le REER doit être converti en FERR ou racheté sous forme de revenu, ce qui permet de structurer les retraits et de gérer l’impôt de manière plus efficace.

2. Le CELI : la flexibilité à son meilleur

Le CELI est un instrument d’épargne souple, dont les retraits ne sont pas imposables, que ce soit pour un projet à court terme, l’achat d’une auto, un fonds d’urgence ou même la retraite le CELI est une arme très puissante pour votre épargne.

Idéal pour :

-Tous les types d’épargnants, surtout les jeunes adultes

-Ceux qui ont maximisé leur REER ou dont le revenu est plus bas

-Financer des projets à court ou moyen terme

Avantage clé : Les retraits ne sont jamais imposés, même si on a fait beaucoup de rendements. Le total des retraits faits au cours de l’année revient en droit de cotisation l’année qui suit.

3. Le REEE : préparer l’avenir de vos enfants

Le REEE permet d’épargner pour les études postsecondaires de vos enfants, tout en bénéficiant de subventions gouvernementales (subvention canadienne pour l’épargne-études).

Idéal pour :

-Les parents ou grands-parents qui veulent soutenir les études d’un enfant

-Ceux qui veulent profiter des subventions (jusqu’à 10 800 $ par enfant)

-Les familles qui veulent combiner épargne et avantages fiscaux

Avantage clé : Les revenus de placement sont à l’abri de l’impôt jusqu’au retrait et imposés entre les mains de l’enfant, qui a souvent un faible taux d’imposition. Pour avoir le maximum des subventions, il faut mettre 2500$ par année par enfant. Toutefois, il est possible de cotiser jusqu’à 50 000$ dans le REEE, mais certaines cotisations ne seront pas subventionnées.

Autres régimes à connaître :

CRI (compte de retraite immobilisé) : Provient souvent d’un régime de retraite d’un employeur. Les sommes sont "verrouillées" jusqu’à la retraite, mais peuvent ensuite être converties en FERR immobilisé. Si vous avez quitté un employeur, il est possible que vous puissiez transférer le montant de votre fonds de pension au personnel et le gérer dans un CRI.

FERR (fonds enregistré de revenu de retraite) : Permet de retirer graduellement les fonds d’un REER ou d’un CRI à la retraite, selon des minimums prescrits. Permet de mieux gérer nos retraits et payer moins d’impôt à la retraite.

Quel régime d’épargne choisir? Le choix dépend de vos objectifs :

-Objectif Meilleur régime Épargner pour la retraite REER, CRI, puis FERR

-Avoir un coussin financier ou réaliser un projet CELI

-Financer les études de vos enfants REEE

En combinant intelligemment ces régimes, vous pouvez bâtir un plan financier solide et fiscalement avantageux. Un conseiller peut vous aider à optimiser vos cotisations selon votre situation personnelle et vos priorités de vie.